协作机器人龙头赴港“补血”

发布时间 : 2026-03-24 浏览次数 : 次在机器人产业链中,协作机器人通常被视为最具现实落地能力的细分领域,但这个赛道,眼下竞争正变得愈发激烈。

一面是全球协作机器人市场预计将以37.4%的年复合增长率冲向2029年的350亿元,另一面则是行业高度集中的残酷现实,2024年,全球前五大企业已瓜分42.1%的市场份额。

华沿机器人,这家在工业机器人领域深耕多年的“老兵”,此刻正向港交所主板递交招股书,其财务轨迹正是行业现状的缩影。公司营收连年增长,但盈利之路却充满波折,2025年前九个月录得1560万元亏损。

始于对核心技术的偏执,华沿机器人正将目光投向炙手可热的人形机器人领域,为其提供的模块化驱动电机等核心部件,试图在下一代机器人浪潮中抢占先机。

在全球机器人产业的版图上,发那科(FANUC)、安川电机(Yaskawa)、已被美的集团收购的库卡(KUKA)和ABB长期占据着工业机器人市场的主导地位,尤其是在高端应用领域,其技术积淀和生态壁垒让后来者难以企及。

华沿机器人正是众多中国制造业国产突围者中的一员,其诞生与发展,与大族激光有着极深的渊源。2010年前后,十大买球的app大族为配套其激光切割、焊接等智能装备,开始内部研发机械臂等机器人核心部件。

随着技术成熟与市场机遇显现,2017年9月,深圳市大族机器人有限公司成立,当时大族激光已是激光切割、焊接设备龙头,对大族机器人持股93.5%。

2020年9月,大族激光宣布向核心团队转让大族机器人50%的股权,交易完成后,大族激光持股降至43.5%,大族机器人从此不再并表。此后,国科投资、招商局资本等机构相继进入,不断稀释大族激光的股份。

2021年5月,在完成管理层收购及A轮首次公开募股前投资后,大族激光在公司持有的股权比例降至22.79%。2025年3月,“大族机器人”正式更名为“广东华沿机器人有限公司”。

根据招股书披露,截至IPO前夕,大族激光持有华沿机器人股份比例已稀释至约16.77%,但仍是第一大外部股东。

一方面,初创期背靠大族,为华沿提供了宝贵的初始订单、应用场景和现金流,另一方面,华沿采购大族先进的工业激光系统以支持制造过程,同时也向大族提供对其设备至关重要的核心运动部件。

近年来,华沿逐渐降低对大族的路径依赖。招股书显示,从2022年到2025年前9月,公司来自大族激光的收入占比从11.5%降低到3.4%,从大族激光及其关联方的采购额占比同期销售成本从6.2%降低至0.1%。

但双方在技术协同、供应链共享等方面仍有千丝万缕的联系。今年3月,华沿机器人与大族激光签订销售框架协议,华沿将向大族激光提供协作机器人和伺服驱动器及相关配套售后服务和其他技术服务。

公司创始人及核心团队多数出身于大族集团早期的机器人研发部门。华沿创始人兼总经理王光能在电机与驱动领域积累了超过20年的技术经验,2005年至2017年曾在大族激光子公司大族电机担任副总经理,负责领导产品研发工作,专注于电子与控制系统的研发。

华沿公司的联合创始人兼首席技术官张国平在电子工程领域拥有超过20年的技术经验,在2008年9月至2017年9月,担任大族电机的研发总监。

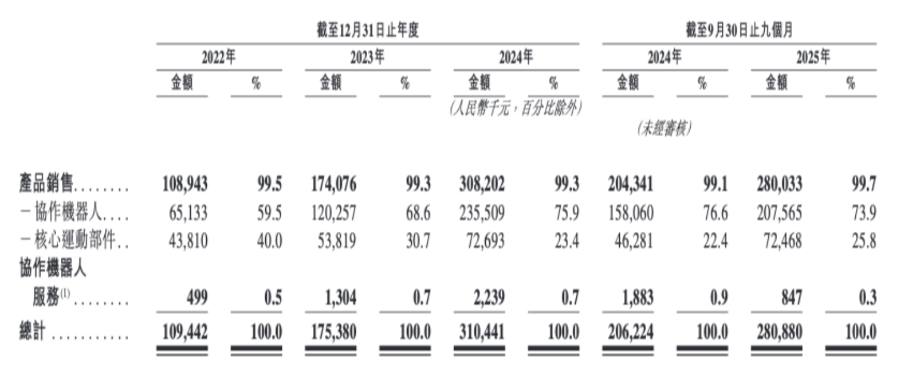

依托大族激光的技术协同和供应链关系,华沿机器人不仅卖协作机器人整机,也卖核心运动部件,满足包括3C电子、汽车、医疗、金属加工、物流等行业对自动化的迫切需求,以及对人形机器人精密运动部件的高要求。

其中,E系列协作机器人主要用于工业制造、消费电子及医疗健康,支持微小组件装配、精密加工、医疗检测等高精度应用场合。S系列协作机器人则主要部署于汽车和物流行业,包括应用于码垛、机床上下料、物料搬运及物流自动化等领域。

核心运动部件包括无框力矩电机、伺服驱动器、关节模块及精密运动平台。这些运动部件将精密机械工程与专有控制算法相结合,开发出可提供高性能指标的组件,可部署在从工业自动化到先进仿人机器人的第三方应用中。

招股书显示,2025年前三季度,华沿的协作机器人销售2.08亿元,占公司营收73.9%,核心运动部件销售0.72亿元,占公司营收25.8%。

根据弗若斯特沙利文的数据,在协作机器人领域,2024年,全球前五大企业占据了42.1%的市场份额。华沿是第二大中国协作机器人公司,市场份额为10.3%,同时也是2024年排名前五的全球企业,市场份额为3.5%。

招股书显示,公司也是中国头部协作机器人公司中唯一实现核心运动部件外部销售的协作机器人供应商。这意味着,华沿的技术不止于组装,已经触及产业链上游,甚至销往海外市场。

截至2025年前九个月,华沿来自欧洲的毛利占比43.3%,其中德国39.6%,来自美洲的毛利占比59.2%,其他地区如马来西亚和韩国以及澳大利亚毛利占比52.4%。

在王光能的带领下,华沿机器人获得多轮融资,吸引国科投资、粤财创投、粤财基金、新投金石、优山资本、招商局资本、中油资产、昆仑信托、方正证券、投控东海、博儒资本、深圳中小担创投、深圳人才基金、四海新材基金等投资方。

头顶“中国协作机器人海外销售收入第一”的光环,华沿机器人在招股中吸引了多位重量级基石投资者,当中不乏高瓴旗下的HHLRA,广发基金、摩根士丹利、祥峰投资等明星机构,累计认购4526.58万股股份,共计认购9840万美元。

公司所处的协作机器人行业增长迅猛。根据弗若斯特沙利文报告,全球协作机器人市场规模由2020年的25亿元增至2024年的75亿元,复合年增长率达32.0%,预计到2029年,这一数字将跃升至350亿元,2025年至2029年的复合年增长率将进一步加速至37.4%。

从渗透率来看,2024年协作机器人占全球机器人市场的比重仅为1.7%,仍处于早期发展阶段。伴随AI技术的深度赋能、柔性制造需求的爆发式增长以及全球劳动力成本的持续攀升,协作机器人有望在更多工业及服务场景中替代传统人工与大型工业机器人。

招股书显示,华沿营收稳步加速,从2022年的1.094亿元增长至2023年的1.754亿元,2024年突破3亿元大关,达到3.084亿元,三年复合年增长率高达68.4%。

但公司快速增长背后,也伴随着典型的机器人行业困境,持续研发、扩大产能以及开拓海外市场,都需要大量研发投入和资金支持。此外,过去几年,大量资本涌入催生了数百家机器人创业公司,行业整体进入商业化验证阶段,投资者更加关注企业的真实盈利能力与技术壁垒。

从业绩看,华沿的盈利能力并不稳定。2022年,公司净亏损8340万元人民币,2023年则转为净盈利190万元人民币,这主要归因于当年公司出售子公司及一家合营企业。

2024年,得益于协作机器人销售额的增长所带来的收入提升,公司净利润达1790万元。但到了2025年前九个月,公司再次转为亏损,录得净亏损1560万元。

过去几年,华沿一直在加码研发投入。2022年、2023年及2024年,以及截至2025年前九个月,公司的研发支出分别为5540万元、8570万元、4730万元、5100万元。

“如此巨额的研发支出也伴随着固有风险。”华沿在招股书中直言,研发工作在未来数年内可能都无法对公司的经营业绩产生贡献,即便有所贡献,也可能达不到公司预期,甚至无法覆盖研发成本。

当前,协作机器人市场竞争加剧。海内外主要竞争对手包括遨博(AUBO)、越疆科技(DOBOT)、斗山(DOOSAN)、艾利特(ELITE)、发那科(FANUC)、节卡(JAKA)、珞石(ROKAE)、达明(Techman)和优傲机器人(Universal Robots),其中既有巨头的降维打击,也有上市公司的挤压,还有面临新兴创业公司的侧翼攻击。

“协作机器人行业的竞争日益激烈。如果公司无法与竞争对手抗衡,业务、财务状况及经营业绩可能会受到影响。”华沿在招股书中坦言。

近期,华沿机器人开启招股,拟全球发售8078.5万股,发行价为17港元,募资总额为13.73亿港元。根据招股书,其中约55%将投入研发能力,约20%将于未来五年用于海外业务发展,约15%将于未来五年用于升级并扩建生产能力。

在提升研发能力方面,华沿已更多瞄准人形机器人领域,将募资1.28亿港元用于人形机器人核心运动部件的开发,研发更适配于人形机器人领域的微型化核心运动部件,包括微型伺服驱动器、无框力矩电机、空心杯电机、人形机器人关节模块、运动控制器以及人形机器人手臂等。

据了解,此前华沿的无框力矩电机及关节模块已应用于部分人形机器人客户的产品中。

可以看到的是,在具身智能成为新一轮科技风口的当下,华沿试图将自己从一家传统的机械臂制造商,重新定义为具身智能解决方案提供商,以期获得更高的估值倍数。

这场IPO,更像是一次在行业生存与公司野心之间的博弈,华沿机器人能否借助资本的力量,真正完成从工业设备制造商向智能机器人企业的惊险一跃,仍需要市场验证。